「仮想通貨を取引せずに、預けるだけで資産が増える」

そんな魅力があるのが 仮想通貨レンディング です。

特におすすめなのが、年利10%前後の高利回り の PBRLending。でも、

本当にそんなに増えるの?

安全性はどれくらい?

他サービスよりお得なの?

こうした疑問を持つ方も多いはずです。

そこで今回は、実際に USDTを預けて1か月運用 してみました。

結果として、445円の利息 が発生し、元本と合わせて 54,646円 になりました。

これは 年利換算で約9.85% に相当します。

この記事では、

- PBRLendingで実際に運用してみた1か月の詳細結果

- メリット・注意点

- おすすめの運用方法

などを詳しく解説します。

- 簡単に始めてみたい

- 少額からの安全な運用手段を探している

そんな人の参考になる内容になっています。

それでは、1か月間のリアルな結果をご覧ください。

![]()

暗号資産を運用できる!安全で効率の良い資産運用を実現する、業界最高利率のPBRレンディング!

![]()

PBRLendingとは?特徴と仕組みをわかりやすく解説

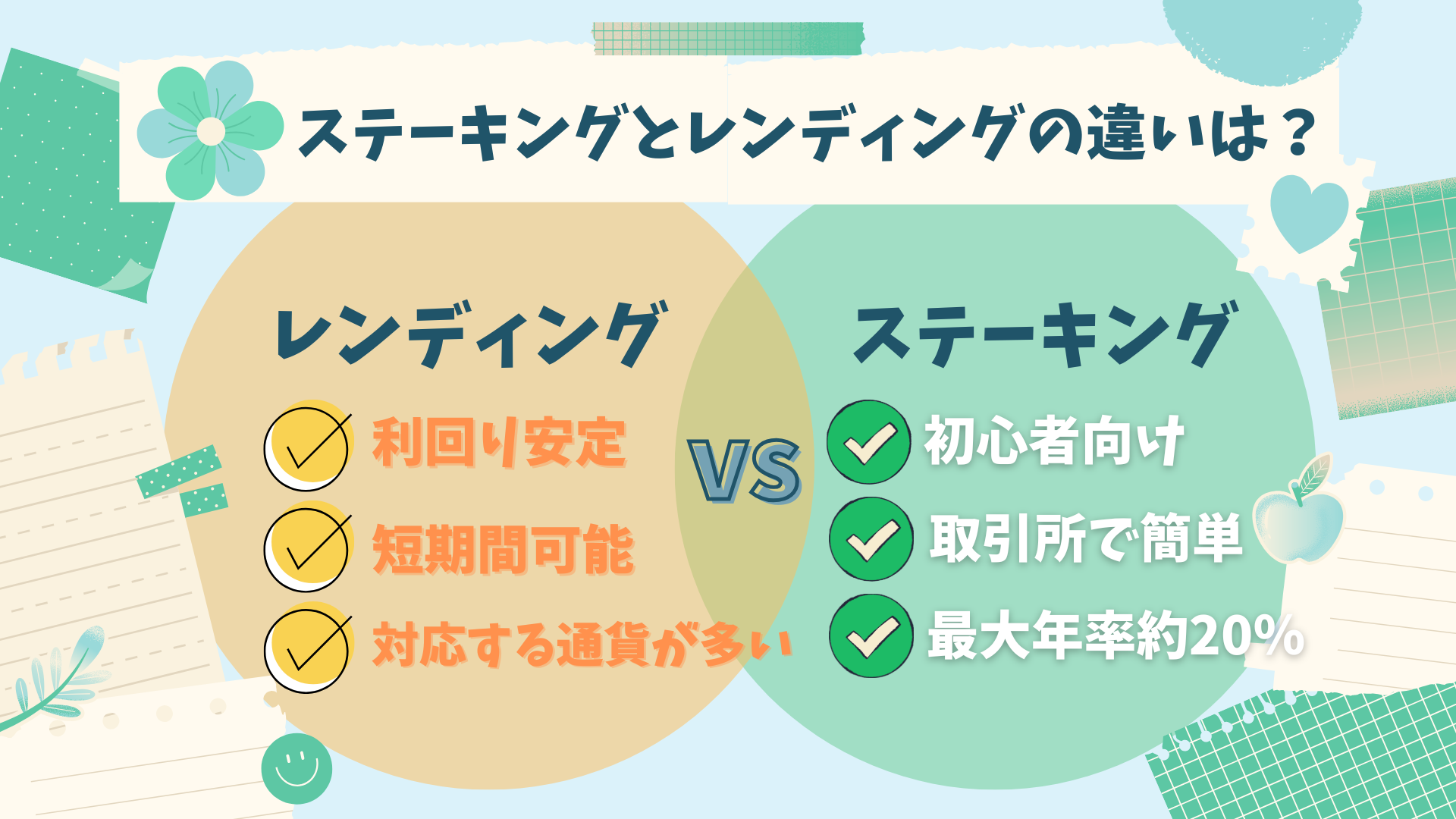

PBRLendingは、仮想通貨を預けることで利息がもらえる「レンディングサービス」です。

主に USDT・USDC・BTC・ETH などの主要通貨に対応しており、一般的な中央集権型(CeFi)レンディングよりも 利回りが高い のが特徴です。

レンディングとは何をするサービス?

仮想通貨レンディングとは、

自分の資産(USDTなど)をプラットフォームに預ける → 利息を受け取る

という仕組みです。

銀行の定期預金の仮想通貨版のようなイメージで、特別なトレードスキルは不要です。

PBRLendingの主な特徴

- 高利回り(約8〜12%)

- 大手より利回りが高い

- 預けるだけでOK

- 1か月単位で運用できる(ロック期間あり)

- USDTなどの安定通貨で運用可

- 初心者でも始めやすい

利回りが極端に高すぎるわけでもなく、比較的現実的な範囲に収まっているのも安心点です。

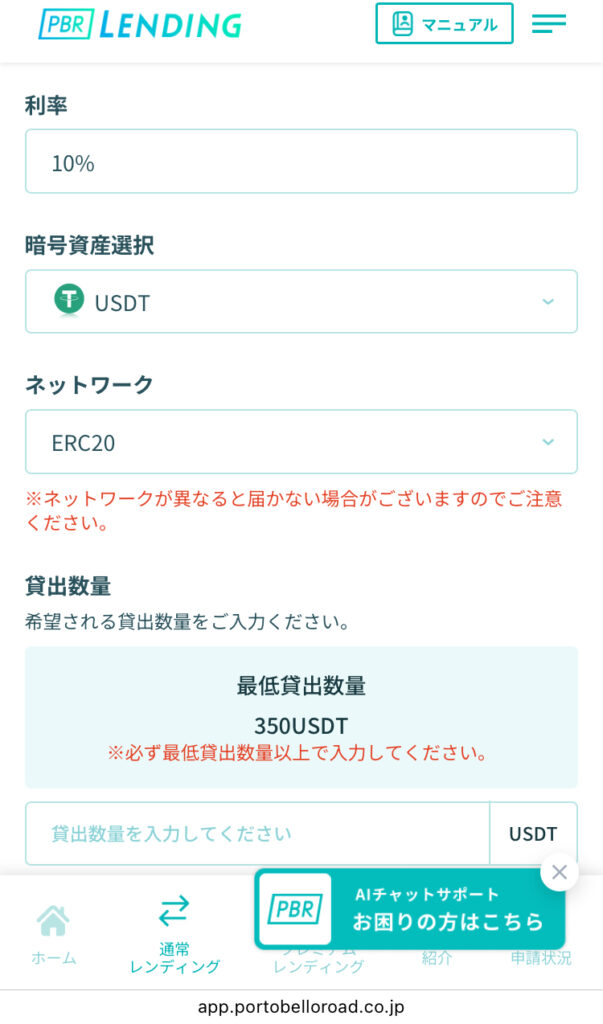

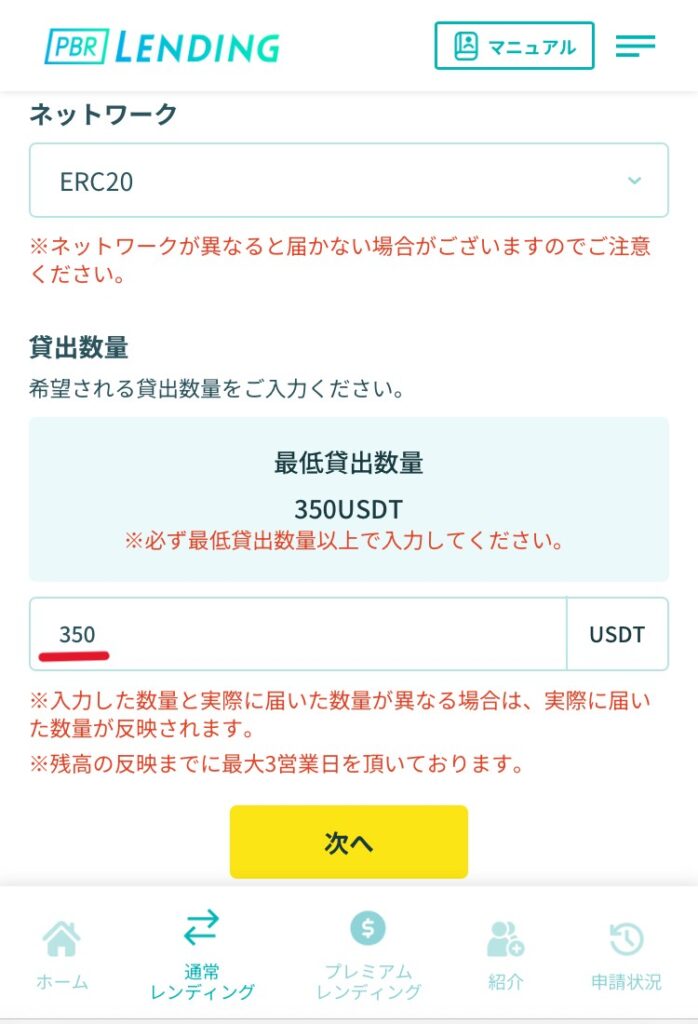

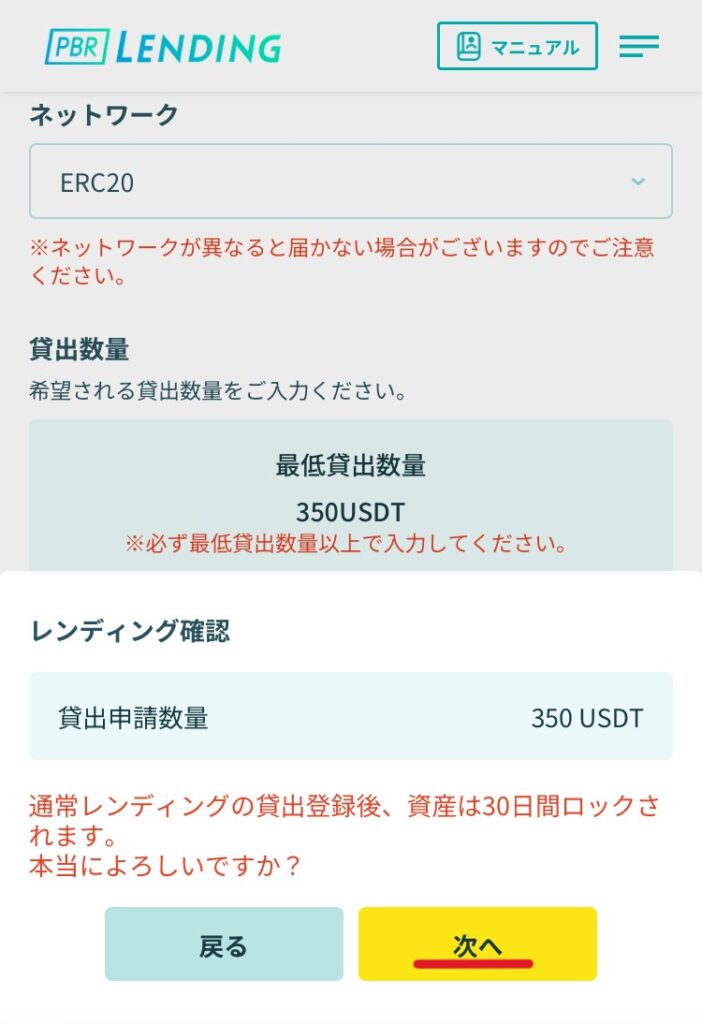

今回の検証条件|USDTを1か月預けてみた

では、今回の実験条件を具体的に紹介します。

● 預けた通貨:USDT

大きな値動きがなく、安定した利息計算ができるためステーブルコインのUSDTを採用。

● 預けた金額(元本)

元本は350USDTでしたが、日本円で54,201円 でした。

● 運用期間:1か月

PBRLendingでは1か月単位の運用が基本で、満期後に利息が確定します。

● 運用方法:通常レンディング

レバレッジなし、シンプルな預け入れのみ。

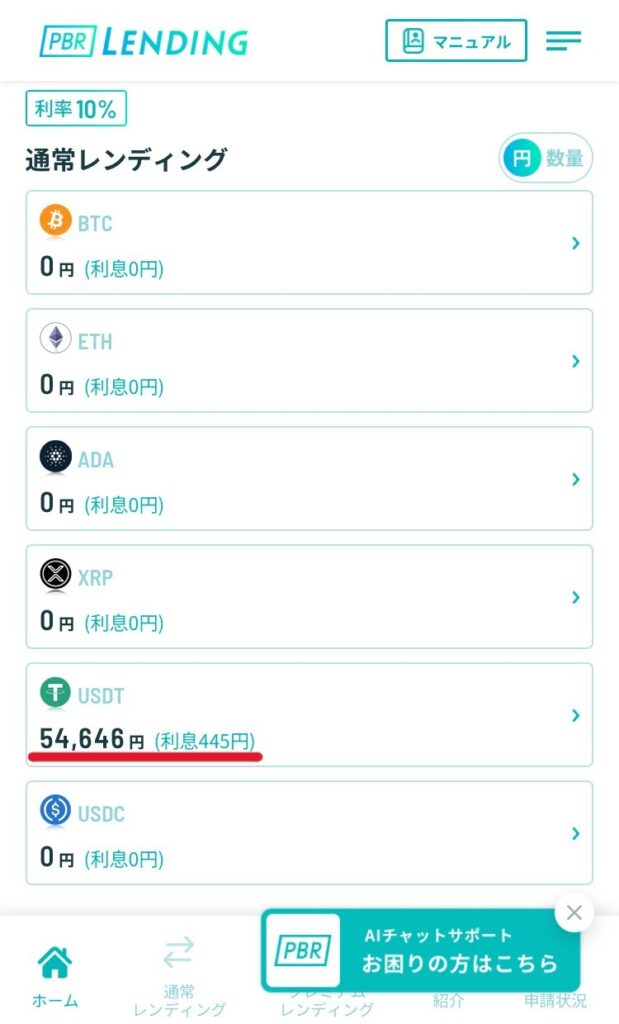

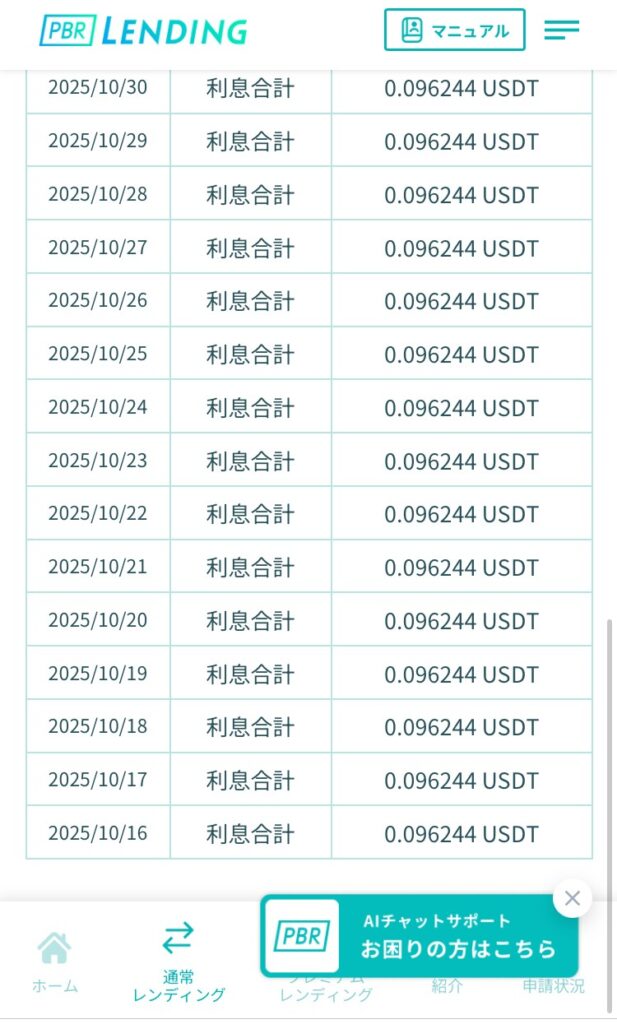

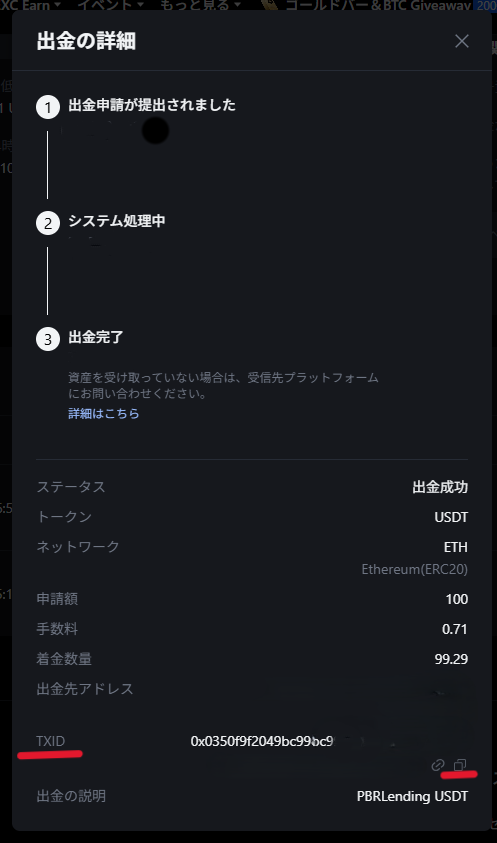

1か月の運用結果の詳細

そこをタップします。

運用結果の詳細はこちら!

● 1か月で発生した利息:445円

年利計算は以下のとおり

利回り(1か月) = 54,201 / 445 = 約0.821

つまり、

これを年利換算すると、 0.821% × 12 = 約9.85%

PBRLendingの「金利10%」という表現はほぼ正しいと言えます。

● 最終金額:54,646円(元本 54,201円 + 利息 445円)

預けた額が小さいので、利益は大きな金額ではありませんが、

ただ、預けているだけで1か月で445円がもらえるのはうれしいですね!

暗号資産を運用できる!安全で効率の良い資産運用を実現する、業界最高利率のPBRレンディング!

![]()

PBRLendingを使って感じたメリット

実際に1か月使ってみて分かったメリットをまとめました。

① 高利回り(約10%)が現実的に得られる

一般的なCeFiレンディング(Binance EarnやNexo)は、年利2〜5%が平均です。

それに対してPBRLendingは 約10%前後。

- 仮想通貨の投資で10%はかなり優秀

- しかもUSDTのような安定通貨で得られるのが魅力的

② 手間ゼロでほったらかし運用できる

トレードのようにチャートを追う必要もなく、

ただ預けるだけでOKなのは初心者にも嬉しいポイント。

簡単にお金に働いてもらえるうれしい方法です。

③ 1か月単位で預けられる手軽さ

CeFiには90日ロック・180日ロックが多い中、PBRLendingは 1か月 の短期運用が可能。

- 長期ロックが不安な人

- 流動性を確保したい人

にとってはちょうど良い期間です。

④ USDTで安定して運用できる

USDTはステーブルコインなので価格変動が少なく、

値下がりリスクが小さいのが安心です。

利用時の注意点とリスク

もちろんメリットばかりではありません。

PBRLendingにも注意すべき点があります。

① 元本保証ではない

レンディングは投資なので、元本保証はありません。

取引所の倒産やシステムリスクはゼロではありません。

② ロック期間中は引き出せない

運用期間(1か月)中は資金を動かせません。

急に必要な資金を預けてしまわないよう注意が必要です。

③ プラットフォームリスクは存在する

レンディングは裏側で「誰かに貸している」わけです。

- 借り手のデフォルト

- システム障害

- スマートコントラクトの脆弱性

などのリスクはどのサービスにも存在します。

無理のない金額で運用することが大切です。

おすすめの運用方法

運用コインはUSDTがおすすめ

仮想通貨レンディングには、BTCやETHなどの価格変動が大きいコインから、USDTのようなステーブルコインまで様々な選択肢があります。

その中で、初心者がレンディングで運用するならUSDTが最適です。

1. 価格変動リスクがほぼゼロ

USDTは米ドルに連動するステーブルコインで、1USDT ≒ 1ドルで価格がほぼ固定されています。

・BTCやETHのように1日で数%上下する心配がない

・預けた元本が大幅に減るリスクが少ない

・利息だけを狙った運用が可能

💡つまり「レンディングは利益狙いなのに、資産が大きく減るリスクは避けたい」という初心者にぴったりです。

2.月利・年利計算がシンプル

USDTは価格が安定しているため、利息計算がわかりやすいです。

例えば月利0.821%なら、1000USDT預けると約8.21USDTの利息

・手数料や利息を差し引いても計算しやすい

・「1か月後にいくら増えるか」がすぐイメージできる

BTCやETHの場合、価格変動と利息が重なるため、実際にどれくらい利益になるかの見通しが立てにくくなります。

3.元本リスクが最小限で、手数料とのバランスが取りやすい

PBRレンディングのように、返還時に7USDTの手数料がかかる場合でも、USDTで運用すれば損益計算が簡単です。

・元本900USDT以上であれば、1か月の利息で手数料を回収できる(予想)

・BTCやETHだと価格下落で手数料を差し引いた後に赤字になることもある

💡つまり「手数料を意識しながら安全にレンディングを始められる」のもUSDTならではのメリットです。

4.流動性が高く、引き出しやすい

USDTは主要取引所でほぼ常に取り扱いがあり、他のコインに比べて流動性が高いです。

・返還後すぐに取引所に戻して他の通貨に交換できる

・急な資金ニーズにも対応しやすい

まとめると、レンディング運用でUSDTが初心者向けな理由は、

・価格変動リスクが少ない → 元本を守りながら利息を狙える

・利息計算が簡単 → 増減がわかりやすい

・手数料とのバランスが取りやすい → 1か月で損しにくい

・流動性が高い → 必要なときに資金を引き出せる

ということですね!

\仮想通貨のレンディング利回り最高水準10%~12%/ ![]()

USDTは日本の仮想通貨取引所では取り扱いがないため、

USDTを使ってレンディング運用を行うには 海外取引所が必要になります。

\出金手数料がダントツ安いおすすめの海外取引所/

日本の仮想通貨取引所から始めるおすすめのやり方はこちら↓

GMOコインから別通貨を購入してMEXCへ送金はこちら

※1.GMOコインでXRPを購入 2.GMOコインからXRPをMEXCへ送金 3.MEXCでXRP→USDT→BNBに交換 (ここでは3はXRP→USDTに交換まで、BNBまで交換する必要はないです)まで。続きは下から

④USDTをPBRLendingへ送金

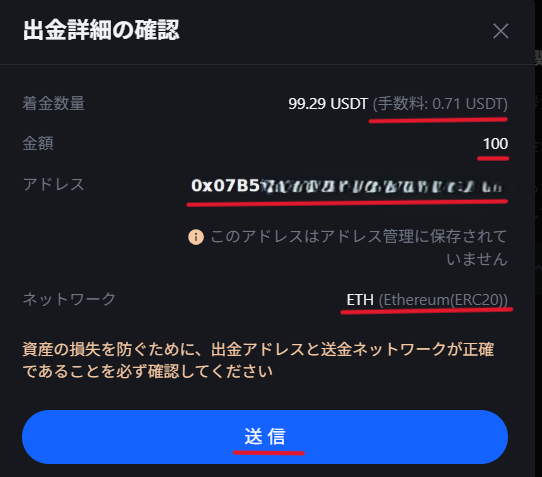

まずは送金先のPBRLendingのUSDTのアドレス確認からいきます!

PBRLendingの送金先のアドレスを確認できたので、今度はMEXCからそのアドレス宛に送金します。

出金先のアドレスは、先ほどPBRLending画面で保存したアドレスを入力します。

ネットワークはEthereum(ERC20)が自動で選択されます。あとは、送金金額と備考(任意)を入力します。

備考は送金先から見たときにわかりやすく入力しておくと便利です。

入力が全部完了したら送信をクリックします。

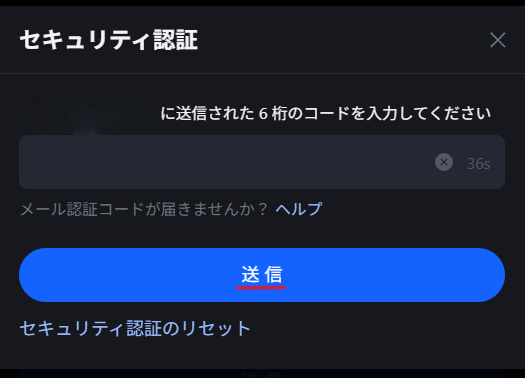

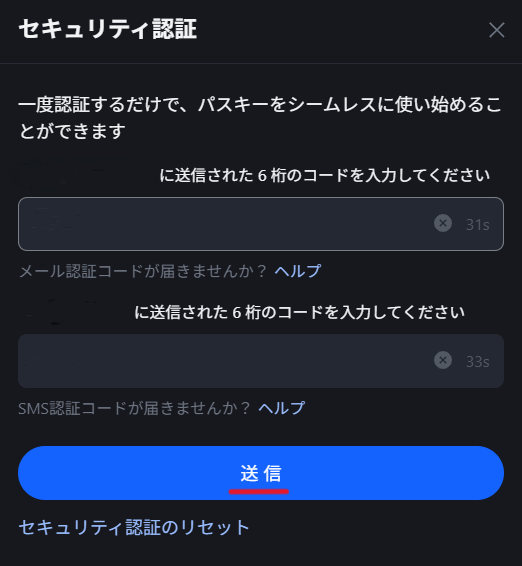

メールアドレス宛と携帯電話番号あてに届いた6桁コードを入力して、送信をクリックします。

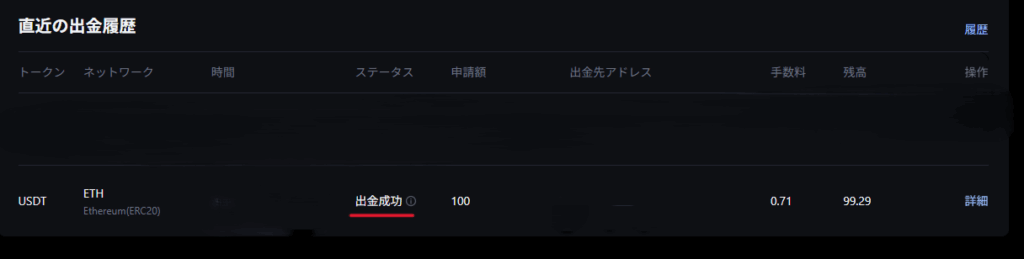

PBRLending側でも着金確認しましょう。

PBRLending側でTxIDの入力が必要なときは、下記を見て確認して下さいね。

TxIDの確認方法

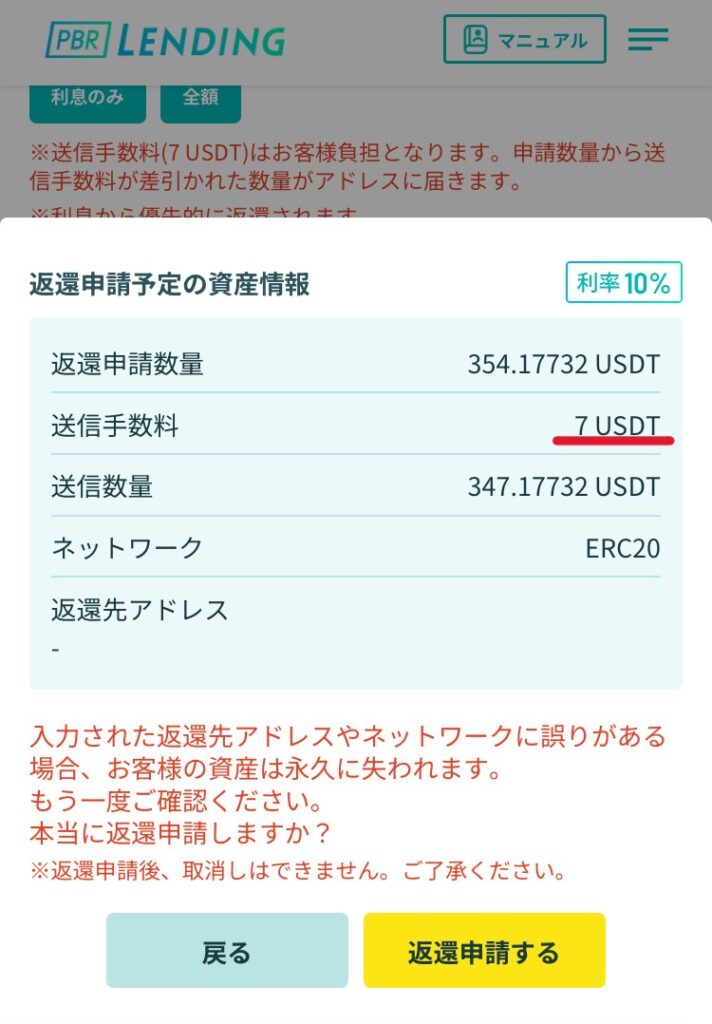

1か月の利息で手数料(7USDT)を上回れるラインは?

PBRレンディングは、1か月後に返還する際 必ず7USDTの手数料 がかかります。

そのため、損をしないためには

が条件です。

PBRレンディングの平均利回りは、年利 約10%(=月利 約0.8〜0.9%)。

この月利を使って逆算すると、

月利0.8%として: 元本 × 0.008 = 7 元本 = 875

つまり、最低875USDT以上 預けておけば手数料を上回れます。

0円やマイナスになる可能性も考慮して、端数を切り上げて考えると、

900USDTから運用すれば(確実にプラスになる安全ラインと見込んで)手数料負けしない予想です。

実際に900USDTを運用したときの利息モデル

では、実際に 900USDT を預けた場合を計算してみます。

利回りは、前回の実績値と同じ 月利 約0.821% とします。 900×0.00821≈7.39 USDT

返還手数料は 7USDT なので、 7.39−7=0.39 USDT

👉 わずかだが、確実にプラスになる

- 1か月で利益は +0.39USDT

- 手数料負けしない予想

- 最低金額としては十分成立

手数料と利息のバランスが取れる最適な金額とは

手数料7USDTを考えると、

- 少額(500USDT以下)

→ 利息が少なく手数料負け - 700〜850USDT

→ ほぼトントンになるが微妙に負ける - 900USDT

→ 手数料を上回る最小ライン - 1000〜1500USDT

→ 利益の余裕が増えるゾーン

このような構造になります。

🔍 具体的比較

| 預け入れ額 | 1か月の利息(0.821%) | 手数料7USDT | 実質利益 | 日本円換算 | コメント |

|---|---|---|---|---|---|

| 500USDT | 4.10USDT | -7 | -2.9USDT | 約 -¥448 | 損する |

| 800USDT | 6.56USDT | -7 | -0.44USDT | 約 -¥68 | ほぼトントンだが微損 |

| 900USDT | 7.39USDT | -7 | +0.39USDT | 約 +¥60 | 最低限プラスになるライン |

| 1500USDT | 12.315USDT | -7 | +5.315USDT | 約 +¥821 | 少し余裕のある利益 |

最もおすすめの金額レンジ

結論として、手数料と利息のバランスが取れていて、初心者にも始めやすい金額は、

⭐ 900USDT 〜 1500USDT

因みに、月1,000円~5,000円くらいの利益が欲しいなと思った時の参考表は👇です。

| 目標実質利益(円) | 必要実質利益(USDT) | 手数料7USDT考慮後の総利息(USDT) | 必要預け入れ額(USDT) | コメント |

|---|---|---|---|---|

| 1,000円 | 6.48USDT | 13.48USDT | 1,642USDT (約 ¥253,300) | 手数料込みで利益1,000円を達成するライン |

| 2,000円 | 12.95USDT | 19.95USDT | 2,430USDT (約 ¥375,000) | 手数料込みで利益2,000円 |

| 3,000円 | 19.43USDT | 26.43USDT | 3,218USDT (約 ¥497,100) | 手数料込みで利益3,000円 |

| 4,000円 | 25.90USDT | 32.90USDT | 4,010USDT (約 ¥619,000) | 手数料込みで利益4,000円 |

| 5,000円 | 32.38USDT | 39.38USDT | 4,796USDT (約 ¥740,700) | 手数料込みで利益5,000円 |

暗号資産を運用できる!安全で効率の良い資産運用を実現する、業界最高利率のPBRレンディング!

![]()

まとめ

今回の検証では、PBRLendingに USDTを1か月預けたところ、445円の利息 がつきました。

- 1か月利回り:約0.821%

- 年利換算:約9.85%

- 動かした時間:ほぼゼロ

- リスクはあるが、高利回りが魅力

という結果でした。

結論としては、

✔ 預けるだけで年間10%前後増えるのは魅力

✔ 他のレンディングより利回りが高い

✔ 少額からの運用に向いている

という印象でした。

PBRLendingは、他のレンディングサービスと比べても 利回りが高い割に、運用の手間がほぼゼロ。

誰でも簡単に、時間を取られずに“お金に働いてもらえる”点は大きなメリットと言えます。

「リスクは承知しているけど、銀行の利息じゃ物足りない…」

「仮想通貨を持っているけど、ただ眠らせているだけになっている…」

そんな人こそ、PBRLendingは試してみる価値ありです!

まずは少額からでも、放置で資産がじわじわ増えていく感覚を体験してみてくださいね。

\👇こちらから口座開設で3,000円相当の暗号資産がもらえる/

![]()

コメント